目次

「複利」とは何か →「お金が雪だるま式に増える仕組み」

「複利」という言葉は聞いたことがあっても、「単利と何が違うの?」「本当にそんなにすごいの?」と感じる方も多いのではないでしょうか。まずはここをしっかり理解することが、投資を始める上での大切な一歩です。

単利と複利の違いを具体的な数字で比較する

まず、単利と複利の違いをシンプルに説明します。

単利とは:最初に預けた元本(最初の金額)だけに対して、毎年利息がつく仕組み。

複利とは:元本に加えて、過去についた利息にも利息がつく仕組み。つまり「利息が利息を生む」状態。

言葉だけではピンとこないと思うので、具体的な数字で見てみましょう。

単利の例

100万円を年利5%で運用する場合、毎年の利息は「100万円 × 5% = 5万円」で固定されます。2年目も3年目も、利息は常に元本の100万円に対してのみ発生するため、増える額は毎年一定です。

複利の例

同じ条件でも、複利では1年目についた5万円の利息が元本に加わり、2年目は「105万円 × 5% = 5.25万円」が利息になります。翌年はさらに増えた元本に利息がつくため、年を追うごとに増える額が大きくなっていきます。

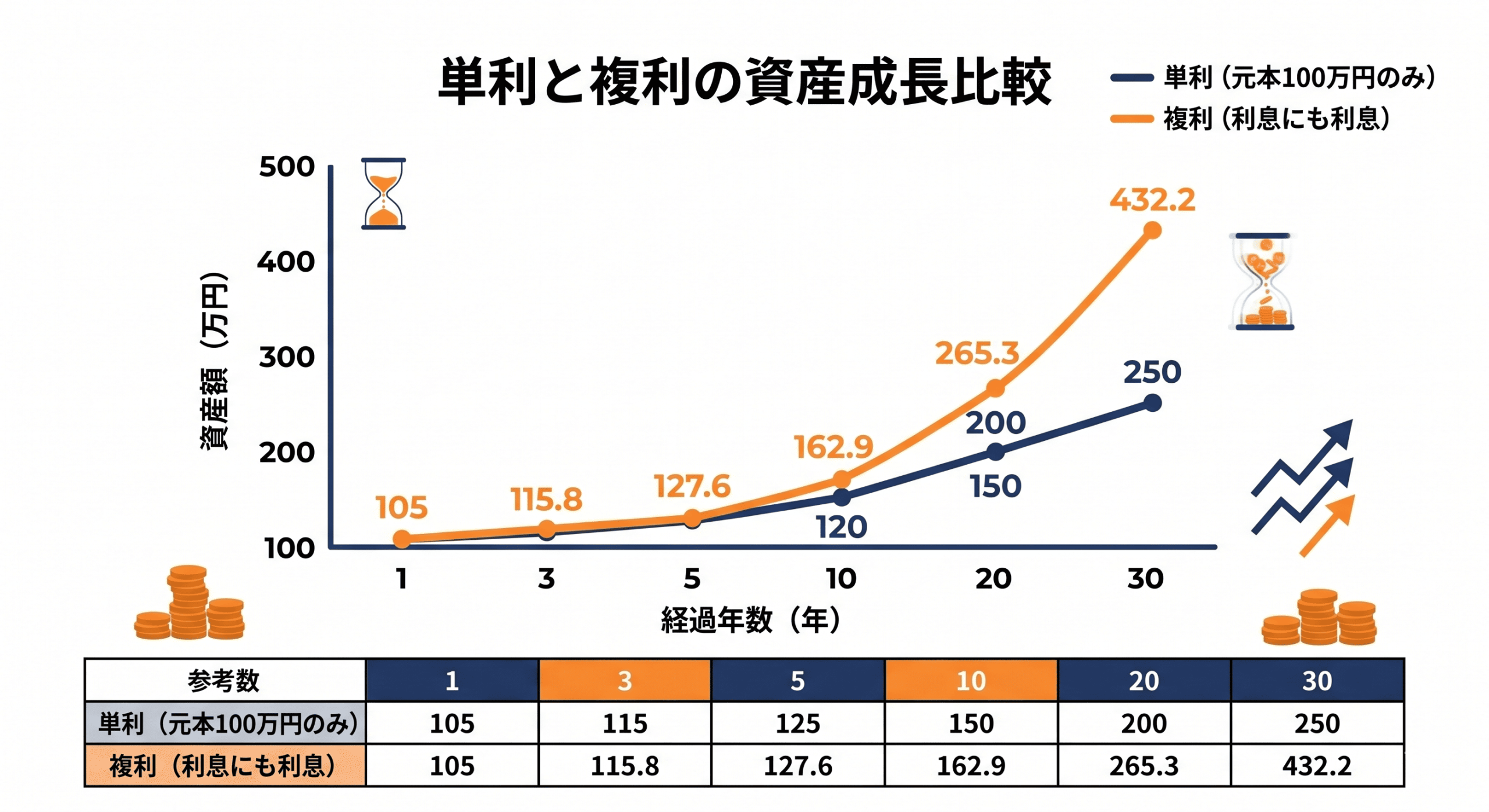

【例】100万円を年利5%で10年間運用した場合

| 経過年数 | 単利 (元本100万円のみに利息) |

複利 (利息にも利息がつく) |

|---|---|---|

| 1年後 | 105万円 | 105万円 |

| 3年後 | 115万円 | 約115.8万円 |

| 5年後 | 125万円 | 約127.6万円 |

| 10年後 | 150万円 | 約162.9万円 |

| 20年後 | 200万円 | 約265.3万円 |

| 30年後 | 250万円 | 約432.2万円 |

1年後はほとんど差がありませんが、年数が経つほど差が開いていくことがわかります。30年後には、単利が250万円なのに対して複利は約432万円。同じ100万円を預けているのに、180万円以上の差が生まれています。

これが「複利は魔法」と言われる理由です。アインシュタインが「複利は人類最大の発明」と言ったとも伝えられているほど、その力は絶大です。

複利のポイントをひとことで言うと:

「時間が経てば経つほど、加速度的にお金が増えていく」

※なお、不動産クラウドファンディングでは、分配金を受け取っただけでは複利にはなりません。受け取った分配金や償還金を次のファンドに再投資し、継続的に運用することで、複利に近い効果を目指すことができます。

逆に言えば、複利の恩恵を最大限に受けるには「時間」が必要ということでもあります。

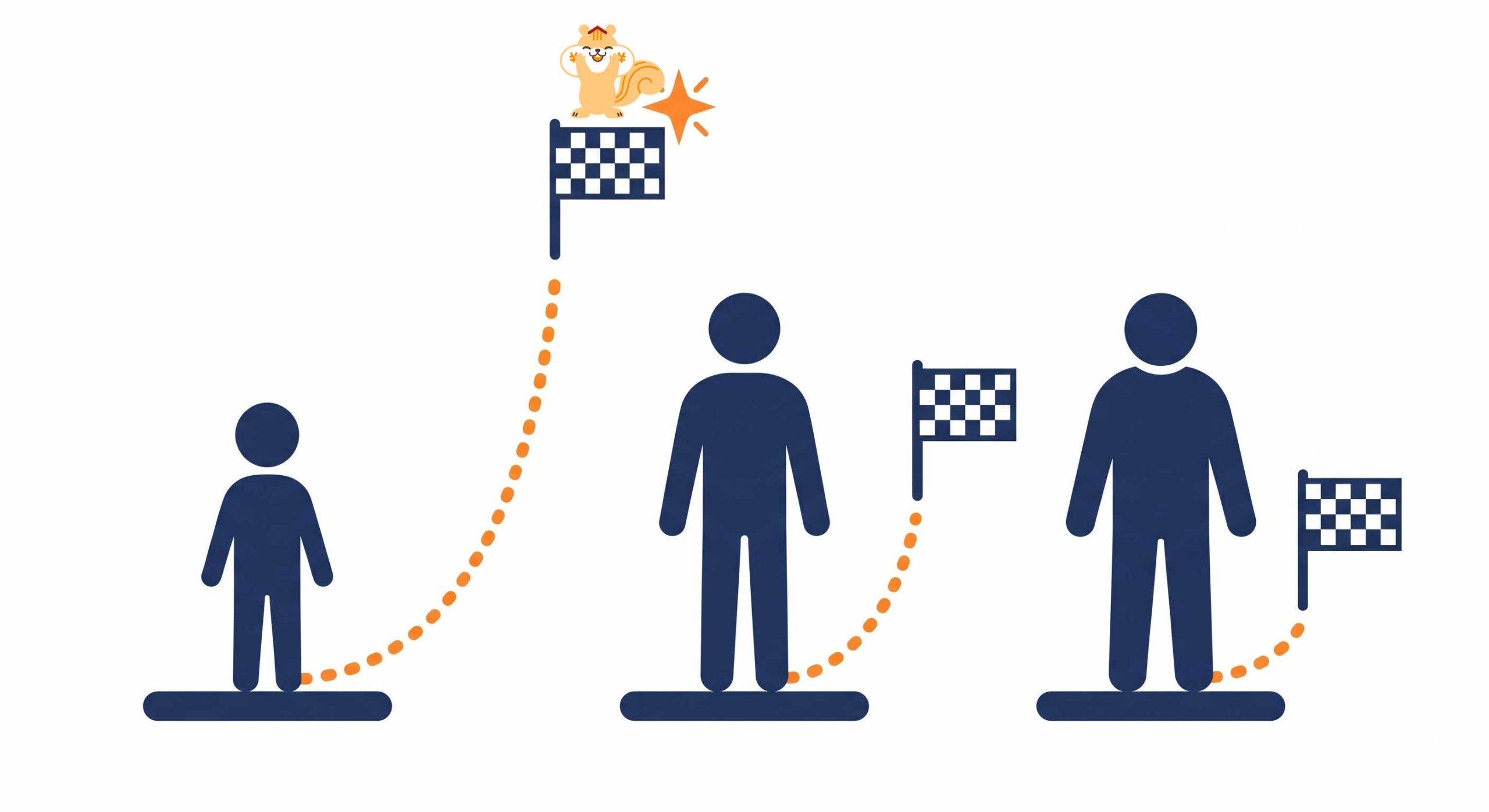

複利×時間の掛け合わせシミュレーション——20代・30代・40代で始めた場合の差

では、「始める年齢」によってどれほどの差が生まれるのでしょうか。同じ条件で比較してみます。

【条件】毎月1万円を積み立て、年利5%で運用。65歳時点での資産額を比較

| 開始年齢 | 積立期間 | 総積立額(元本) | 65歳時点の資産額(複利) | 複利による増加分 |

|---|---|---|---|---|

| 25歳 | 40年 | 480万円 | 約1,526万円 | +1,046万円 |

| 35歳 | 30年 | 360万円 | 約832万円 | +472万円 |

| 45歳 | 20年 | 240万円 | 約411万円 | +171万円 |

| 55歳 | 10年 | 120万円 | 約155万円 | +35万円 |

※上記はシミュレーションであり、実際の運用成果を保証するものではありません。

この表から見えてくることは2つあります。

[1] 元本(積み立てた金額)が少なくても、時間が長ければ資産は大きくなる

25歳スタートの総積立額(480万円)と45歳スタートの総積立額(240万円)を比べると、25歳スタートは2倍多く積み立てています。しかし最終資産は約1,526万円対約411万円と、3倍以上の差がついています。

[2] 複利による「増加分」は、後になるほど急激に小さくなる

25歳スタートは1,046万円も複利で増えているのに対し、55歳スタートでは35万円にとどまります。これは、複利が「時間」を燃料として動くエンジンだからです。時間が短ければ、エンジンは十分に回りません。

「まだ若いから、投資は後でいい」——この考え方が、実は最もコストの高い判断かもしれません。

早く始めるほど有利になる理由 → 時間はお金で買えない

複利の仕組みがわかったところで、次は「では具体的に、早く始めないとどれほど損をするのか」をより深く掘り下げます。そして、多くの人が見落としている「投資を始めることで得られるもう一つの価値」についても解説します。

「1年の先送り」が生み出す見えないコスト——待つことで失うもの

「もう少し勉強してから始めよう」「来年になったら始めよう」——こう思ったことはありませんか?

実はこの「1年の先送り」には、目に見えないコストが存在します。

【シミュレーション】今日から始めた場合と、1年後に始めた場合の比較

条件:毎月1万円・年利5%・30年間運用

| 開始時期 | 総積立額 | 30年後の資産額 | |

|---|---|---|---|

| Aさん | 今日から | 360万円 | 約832万円 |

| Bさん | 1年後から | 348万円 | 約780万円 |

| 差額 | 1年 | 12万円 | 約52万円の差 |

たった1年の差で、最終的な資産に約52万円の差が生まれます。積立額の差はわずか12万円なのに、複利の効果で差が約3倍に膨らんでいます。

さらに怖いのは、この「先送り」が毎年繰り返されるケースです。

「来年こそ始めよう」が5年続くと……差額は約237万円。

先送りの本当のコストは「待っている間に失う複利の時間」です。これはあとから取り戻すことができません。お金は後から稼げても、時間だけは取り戻すことができない——これが、投資において「早く始めること」が最優先される理由です。

「完璧な準備が整ってから」は永遠に来ない

投資初心者の方によくあるパターンが、「もっと勉強してから始めよう」という先送りです。しかしお金の勉強に「完璧に準備が整った状態」は存在しません。本を読んでも、セミナーに参加しても、実際に投資をしないかぎり、本当の意味での理解は得られないからです。

投資は「やりながら学ぶ」が最速。実際に始めた人だけが得られるお金の知識

ここで、多くの人が見落としている重要な視点をお伝えします。

「投資を始めること」は、そのまま「お金の最高の勉強」になります。

本やYouTubeでどれだけ複利を学んでも、実際に自分のお金を動かしたときの感覚とは別物です。

実際に投資を始めた人が自然に身につくこと

| 学べること | 具体的な気づき |

|---|---|

| 利回りの感覚 | 「年利5%って、1万円に対して500円なんだ」とリアルに理解できる |

| リスクへの感覚 | 「元本が保証されないとはどういうことか」が体感としてわかる |

| 分散投資の重要性 | 複数のファンドに分けて投資することで、自然と理解が深まる |

| お金の流れへの関心 | 投資先の不動産市況・金利・経済ニュースが「自分ごと」になる |

| 継続することの価値 | 定期的に分配金を受け取ることで、長期投資を続けるモチベーションが高まる |

たとえば、利回りくんで1万円を投資してみると、分配金が入ったとき、「お金が働いている」という感覚をリアルに体験できます。この感覚は、どんな本を読んでも得られないものです。

「お金の勉強をしてから投資する」ではなく「投資しながらお金を学ぶ」

これが、投資で成果を出している人たちに共通する考え方です。1万円という少額から始められる不動産クラウドファンディングは、「失敗しても取り返しがつく金額で、本物のお金の経験を積む」という意味でも、初心者に最適な学びの場と言えます。

「小さく・早く・続ける」不動産クラウドファンディングで始めるお金の育て方

実際に経験することの価値を理解していただけたところで、最後に「では実際にどう始めればいいか」を具体的にお伝えします。難しく考える必要はありません。大切なのは、今日から動き出すことです。

投資初心者が資産を育てるための3つの原則

長期的に資産を育てるために、初心者が意識すべき原則は3つだけです。

原則【1】少額でもいいから、とにかく「早く」始める

前述のシミュレーションが示すように、投資において時間は最大の武器です。「まとまった金額が貯まってから」と待つ必要はありません。1万円でも、今日始めることに大きな意味があります。

原則【2】「使わないお金」で、「続けられる金額」を投資する

長期的に資産を育てるには、運用期間中に途中でお金を引き出さないことが重要です。生活費や緊急予備費とは別の、「当面使う予定のない余裕資金」の範囲内で、無理なく続けられる金額から始めましょう。

原則【3】 分散して、一つのカゴに卵を盛らない

投資の世界には「卵は一つのカゴに盛るな」という格言があります。一つのファンドに集中投資するのではなく、テーマや運用期間の異なる複数のファンドに少額ずつ分けて投資することで、リスクを分散できます。

3つの原則をまとめると:

【1】早く始める(時間を味方につける)

【2】続けられる金額で(無理なく継続する)

【3】分散して投資する(リスクを管理する)

この3つは、不動産クラウドファンディングであれば1万円という少額から、しかも複数のファンドに分けて実践できます。「原則通りに動ける環境」が最初から整っているのが、初心者にとって大きなメリットです。

利回りくんで今日から始める——登録から最初のファンド申込まで

「始めよう」と思っても、「登録が面倒そう」「どのファンドを選べばいいかわからない」という不安で止まってしまう方も多いです。利回りくんが多くの初心者から選ばれている理由の一つは、この「最初の一歩のハードルの低さ」にあります。

利回りくんで始めるまでの流れ

STEP 1|会員登録(無料・スマホで完結・約5分)

↓

STEP 2|本人確認(マイナンバーカードなどで照合。スマホで完結)

↓

STEP 3|募集中のファンドを一覧でチェック

↓

STEP 4|気になるファンドに1万円から申し込む

↓

STEP 5|運用スタート。あとはプロにおまかせ

初心者がよく感じる不安

| よくある不安 | 利回りくんの場合 |

|---|---|

| 「どのファンドを選べばいいかわからない」 | 各ファンドに運用期間・想定利回り・物件情報が明示されているので比較しやすい |

| 「登録が面倒そう」 | スマホだけで完結。銀行の口座開設より簡単 |

| 「最初からたくさん投資しないといけない?」 | 1万円から。まずお試し感覚で始められる |

利回りくんの特徴は、ファンドの情報がとても丁寧に開示されていることです。物件の概要・立地・想定利回り・運用期間・リスク情報がファンドページでわかりやすく整理されているため、投資の知識が少ない段階でも「このファンドはどんな投資なのか」が理解しやすくなっています。

投資を始めてみたいと思ったらすぐ登録して始められるのが、利回りくんの大きな強みです。

業界No.1の会員数を誇る背景には、こうした「始めやすさ」と「信頼感」の積み重ねがあります。

まとめ

この記事では、複利の仕組みから「早く始めることの本当の価値」、そして投資がそのままお金の勉強になる理由までをお伝えしてきました。最後に要点を整理します。

投資を始めることが、最速のお金の勉強になる 本やセミナーで学ぶ知識と、実際に1万円を動かして得る感覚はまったく別物です。利回り・リスク・分散投資の重要性は、実際に投資することで初めて「自分ごと」として理解できます。

「小さく・早く・続ける」が資産形成の王道 まとまった資金がなくても大丈夫です。1万円という少額から、複数のファンドに分散して、無理なく続ける——この3つの原則をすぐに実践できる不動産クラウドファンディングは、初心者が資産形成の第一歩を踏み出す場として最適です。

投資において「今日が一番早い日」です。1年後の自分が「もっと早く始めればよかった」と後悔しないために、まずは会員登録だけでもしてみてください。ファンドの内容を見て、納得してから申し込めばいい。それだけで、あなたの資産形成は大きく前進します。

利回りくんでは、初心者でも始めやすい、安心の不動産クラウドファンディングを取り揃えています。 ぜひ、募集中のファンドをチェックして、第一歩を踏み出してみてください。

■現在募集中のファンドはこちら

\ 会員数業界No.1!1万円から始める不動産投資 /

不動産クラウドファンディング「利回りくん」

【おすすめ】アプリもございます。

|

出資や運用状況のチェックがスムーズにできます。 さらにプッシュ通知で分配金やキャンペーン情報もすぐ届くので見逃さない。

▶︎ アプリをダウンロードする(App Store / Google Play)

投資に関する注意事項

本記事は情報提供を目的としたものであり、特定の投資を勧誘するものではありません。記事内のシミュレーションはあくまで試算であり、実際の運用成果を保証するものではありません。不動産クラウドファンディングへの投資には元本割れなどのリスクが伴います。投資の判断は、必ずご自身の責任において行ってください。